一生懸命に築きあげてきた財産を、できる限りの対策をして、少しでも多くの財産を次の世代に残したいと願うことは当然のことです。相続税だけでなく、法人税、所得税など、あらゆる側面から判断した対策をご提案いたします。生前に贈与をして「相続税対策をしたい」「子供たちに資金援助をしたい」とお考えの方も増えてきています。当事務所では、お客様にとって最良の対策になるよう、全力でお手伝いいたします!

相続税サポート内容

相続事前対策業務

1.相続税試算

所有する財産を把握し、それにかかる税額がどれくらいになるか試算をします。

財産と税額の把握をすることで、具体的な対策を練ることができます。

2.相続税対策の検討

おおよその相続税額の算出ができたら、具体的な対策の検討に入ります。あらゆる角度から、お客様に合った相続税対策を徹底的に検討し、具体的に実現可能な対策を導き出します。

今すぐにでも始めるべきこと、これから毎年行っていくべきこと、熟考の上、実行する必要のあることなど、最適な相続税対策をご提案いたします。

3.対策後の相続税試算

ご提案した相続税対策を実施することで、どのくらいの相続税を節税することができるかご説明します。メリット・デメリットも含め詳細に解説いたします。

相続税申告業務

相続税の申告は、税理士によって大きく異なります。それは、専門的な知識と経験が必要となる土地評価や、遺産の分割方法によって相続税額が変わってくるからです。当事務所は、相続税申告の案件を数多くお手伝いさせていただき、様々なノウハウと経験を蓄積しています。これまでに培ってきた知識や経験を集約し、お客様の相続税申告をバックアップいたします。安心してお任せください。

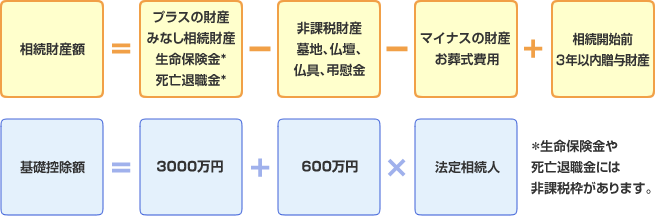

相続税はかかる?かからない?

相続税には基礎控除額があり、相続する財産が基礎控除額を超えなければ、課税はなく相続税申告の必要もありません。

基礎控除額を超えていても、申告することによって「配偶者の税額軽減の特例※1」や「小規模宅地等の評価減額の特例※2」を適用することで相続税が減少するケースもあります。相談は無料ですので、お気軽にご相談ください。

1.相続財産額が基礎控除額以下だと申告、納税は不要です.

2.相続財産額が基礎控除額を超えると相続税申告が必要になります。

配偶者が相続した財産のうち、「法定相続分以下」または「1億6000万円」までは相続がかからないという制度。申告しなければ適用されません。配偶者の財産を子供に渡す二次相続で多額の相続税が発生してしまう場合があるので、二次相続を含めた相続税のシュミレーションをすることをお奨めします。

遺産のなかに住宅や事業に使われていた宅地等がある場合には、その宅地等の評価額の一定割合を減額する特例。残された相続人の生活基盤となる宅地に大きな負担を掛けないようにするためのものです。

贈与税

1年間に受けた贈与財産の価額に対して課税され、原則として、贈与財産は相続税計算に含まれません。ただし、相続開始前3年以内に行われた贈与は含まれます。

生前贈与の方法

最も多く行われている生前贈与が、この制度による贈与税の基礎控除(年間110万円)を利用した方法です。年間110万円分の贈与であれば、税金はかかりません。110万円を超えた額に対しては贈与税がかかります。現金、株式等の有価証券、不動産など贈与する財産の種類が問われることはありません。

毎年決まった額の贈与を繰り返すと、「財産を分割して贈与している」とみなされてしまうケースがあるので注意が必要です。

現金で贈与した場合は、その経緯を具体的に残しておくことが大切です。贈与契約を結んだことを書面にしておき、口座等の送金記録を残します。贈与金額を一定にせず、贈与税の申告書を税務署に提出することも忘れないようにしましょう。

相続時精算課税制度を利用することで、2500万円まで非課税で贈与ができます。2500万円までの控除範囲内であれば、金額や回数、贈与財産の種類について制限はありません。2500万円を超える部分については、一律20%の贈与税がかかります。相続時にその贈与財産の贈与時の価額を相続財産に加えて相続税を計算し、すでに支払った贈与税を差し引いた額を相続税として納めます。

相続時精算課税制度は、一度選択すると取り消すことができません。適用した方が有利なケース、適用しない方が有利なケース、他の制度を使った方が有利なケース等がありますので、どうぞご相談ください。